第9周生猪、猪肉

价格行情汇总分析

————————

猪价大幅走跌

可出栏生猪下降

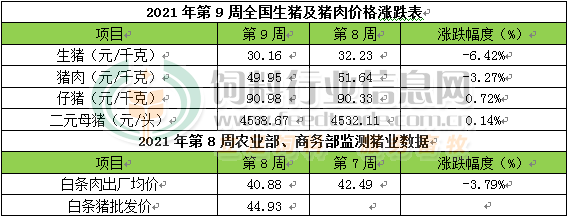

本周生猪价格为30.16元/千克,较上周下跌6.42%;猪肉价格为49.95元/千克,较上周下跌3.27%;仔猪价格90.98元/千克,较上周上涨0.72%;二元母猪价格为4538.67元/头,较上周上涨0.14%

农业部监测数据显示,2月第3周全国规模以上生猪定点屠宰企业白条肉出厂均价为40.88元/公斤,环比下跌3.79%;2月第3周商务部监测全国白条猪批发均价为44.93元/公斤。

备注:二元母猪由之前的55公斤标准更改为60公斤,价格有调整。

生猪价格:

节后市场需求疲软,猪价持续明显走跌。

本周生猪价格持续明显走跌,吉林在14.10-14.40元/斤,较上周下跌0.72元/斤,辽宁在13.80-14.10元/斤,较上周下跌0.72元/公斤。北京在13.40-13.70元/斤,较上周下跌1.21元/斤。浙江在16.10-16.40元/斤,较上周下跌0.48元/公斤。新疆在13.10-13.40元/斤,较上周下跌0.70元/斤。四川跌至15.10-15.40元/斤,河北跌至13.60-13.90元/斤,山东跌至13.50-13.80元/斤,河南跌至13.90-14.20元/斤,广东跌至15.80-16.10元/斤。

猪肉价格:

农业部、商务部监测2月第3周白条猪及白条肉批发价格下跌。节后市场需求进入阶段性疲软期,猪肉需求下降,加之生猪价格大幅走跌,猪肉价格随之回调。

仔猪价格:

农业农村部监测数据显示,上周仔猪价格环比下跌0.30%,较去年同期上涨11.50%,全国500个农村集贸市场仔猪均价为90.35元/千克。据本网统计本周三元仔猪价格涨至90.98元/千克,受非洲猪瘟影响,养殖户看好后市补栏积极性提高,仔猪价格逆势上涨。

猪粮比价:

本周猪粮比为10.28,较上周下跌0.70。玉米价格为2.93元/公斤,较上周上涨0.01元/公斤。本周自繁自养盈利1571.38元/头,较上周盈利下降219.10元。玉米方面:盘面交易者看涨预期降温,现货贸易商择机出货,市场粮源供应量增加。由于国内玉米供应紧张的局面依旧未改变,随着国内复工复产逐步启动,节后补库需求对玉米价格形成支撑,预计2月下旬玉米价格总体将继续偏强为主。2月份主产区玉米月度均价环比继续上涨的概率极高;不过贸易库存较高以及下游替代消费、局部非洲猪瘟反弹影响生猪存栏量等对市场也形成一定的压力,3月玉米价格上旬继续高位震荡;3月中下旬-4月份期间,玉米价格大概率继续偏强为主。

行情汇总:

节后市场需求持续疲软,猪肉销售缓慢,价格走跌,叠加受非洲猪瘟影响,养殖户大量抛售,大量小体重猪入市,市场供应相对充足,猪价持续明显走跌,全国猪价重心明显下移。不过因年前及近期的持续抛售,养殖户可出栏生猪急剧下降,加之外三元均价跌至29元/公斤附近,养殖户开始有抵触情绪,周末猪价跌幅逐渐收窄,北方局部低价区出现小幅反弹迹象。预计近期生猪价格跌幅将逐渐收窄,并有反弹机会,全年猪价高点有望出现在3-5月期间。

月26日全国农产品批发市场

猪肉39.05元/公斤,比昨天下降0.5%

牛肉78.55元/公斤,比昨天上升0.5%

羊肉77.50元/公斤,比昨天上升1.8%

————————————————

据农业农村部监测,2月26日“农产品批发价格200指数”为132.27,比昨天下降0.86个点,“菜篮子”产品批发价格200指数为136.61,比昨天下降0.10个点。截至今日14:00时,全国农产品批发市场猪肉平均价格为39.05元/公斤,比昨天下降0.5%;牛肉78.55元/公斤,比昨天上升0.5%;羊肉77.50元/公斤,比昨天上升1.8%;鸡蛋8.32元/公斤,比昨天下降1.0%;白条鸡18.62元/公斤,比昨天上升1.6%。

2月26日

屠宰日评

需求短暂拉动

价格小幅上涨

——————————

今日猪价分析

————————

据饲料行业信息网慧通数据研究部数据统计,2021年2月26全国各省外三元猪均价为29.12元/公斤,较昨日下跌0.11元/公斤,较上周同期猪价(2月19日)下跌1.81元/公斤。

今日全国27省、直辖市范围内,共计7省份猪价上涨,20省份猪价下跌。全国最高价为广东,较昨日下跌0.26元/公斤于32.30元/公斤;全国最低价为新疆,较昨日上涨0.06元/公斤于27.02元/公斤。

|

主要上涨地区(单位:元/公斤) |

主要下跌地区(单位:元/公斤) |

||

|

云南 |

↑0.09 |

安徽 |

↓0.35 |

|

北京 |

↑0.07 |

广东 |

↓0.35 |

|

吉林 |

↑0.06 |

湖北 |

↓0.34 |

|

河北 |

↑0.06 |

湖南 |

↓0.34 |

|

山东 |

↑0.06 |

江苏 |

↓0.29 |

今日部分地区猪价:四川15.0-15.3元/斤,河南14.0-14.3元/斤,江西15.0 -15.3元/斤,广东15.6-15.9元/斤,湖南15.0-15.3元/斤,山东13.7-14.0元/斤,湖北14.5-14.8元/斤,河北13.7-14.0元/斤,北京13.5-13.8元/斤,辽宁13.9-14.2元/斤。

今日猪价持续走跌,不过跌幅较昨日明显收窄,北方局部地区猪价小幅反弹。预计猪价跌幅或进一步收窄,在3-5月期间存反弹机会,并有望创造年度高点。

2月26日中国商品大猪行情市场综述

————————————————

2021年2月25日,中国主流市场出栏外三元、内三元及土杂商品大猪综合日均价下跌,全国生猪出栏综合日均价28.92元每公斤,相比昨天下跌0.43%。在养殖户大量抛售及生猪价格持续大幅走跌后,养殖户存栏减少,抵触情绪增强,猪价跌幅收窄,局部地区反弹。今日全国外三元、内三元及土杂猪均价如下:

1) 主流市场外三元大猪全国销售均价29.14元每公斤,相比昨天下跌0.35%;

2)主流市场内三元大猪全国销售均价28.75元每公斤,相比昨天下跌0.43%;

3)主流市场土杂大猪全国销售均价28.37元每公斤,相比昨天下跌0.46%。

图表:2021年2月25日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

|

2021年2月25日出栏大猪 加权日均价(外+内+土杂) |

|||||

|

区域 |

省市 |

今日日均价 |

昨日日均价 |

涨跌 |

单位 |

|

东北 |

辽宁省 |

28.08 |

28.03 |

0.21% |

元/KG |

|

吉林省 |

28.50 |

28.46 |

0.17% |

元/KG |

|

|

黑龙江 |

27.80 |

27.91 |

-0.39% |

元/KG |

|

|

华北 |

北京市 |

27.32 |

27.24 |

0.29% |

元/KG |

|

天津市 |

26.92 |

27.14 |

-0.79% |

元/KG |

|

|

河北省 |

27.65 |

27.59 |

0.24% |

元/KG |

|

|

山西省 |

27.34 |

27.58 |

-0.88% |

元/KG |

|

|

内蒙古 |

27.54 |

27.61 |

-0.24% |

元/KG |

|

|

华东 |

江苏省 |

28.12 |

28.42 |

-1.04% |

元/KG |

|

浙江省 |

32.13 |

32.38 |

-0.77% |

元/KG |

|

|

安徽省 |

28.42 |

28.78 |

-1.24% |

元/KG |

|

|

福建省 |

30.69 |

30.74 |

-0.14% |

元/KG |

|

|

山东省 |

27.62 |

27.57 |

0.20% |

元/KG |

|

|

华中 |

河南省 |

28.30 |

28.34 |

-0.16% |

元/KG |

|

湖北省 |

29.17 |

29.50 |

-1.11% |

元/KG |

|

|

湖南省 |

30.24 |

30.58 |

-1.11% |

元/KG |

|

|

江西省 |

30.28 |

30.54 |

-0.86% |

元/KG |

|

|

华南 |

广东省 |

31.26 |

31.62 |

-1.14% |

元/KG |

|

广西 |

31.64 |

31.73 |

-0.30% |

元/KG |

|

|

西南 |

重庆市 |

30.12 |

30.26 |

-0.46% |

元/KG |

|

四川省 |

30.26 |

30.34 |

-0.27% |

元/KG |

|

|

贵州省 |

31.28 |

31.52 |

-0.75% |

元/KG |

|

|

云南省 |

29.32 |

29.24 |

0.28% |

元/KG |

|

|

西北 |

陕西省 |

27.80 |

27.97 |

-0.60% |

元/KG |

|

甘肃省 |

27.13 |

27.18 |

-0.18% |

元/KG |

|

|

新疆 |

26.87 |

26.80 |

0.26% |

元/KG |

|

|

全国 |

28.92 |

29.04 |

-0.43% |

元/KG |

|

备注:数据来源于饲料行业信息网慧通数据研究部。

1月全国能繁母猪

存栏连续16个月增长

——————————————

农业农村部2月26日发布,1月份全国能繁母猪存栏量连续16个月增长,生猪基础产能稳步恢复,猪肉市场供应最紧张的时期已经过去。

农业农村部畜牧兽医局二级巡视员辛国昌介绍,去年以来,各地落实生猪稳产保供责任和政策措施,同时在市场的推动下,全国生猪产能加快恢复,随着新增产能陆续兑现为猪肉产量,猪肉市场供应逐月改善,最紧张的时期已经过去。1月份全国规模以上生猪定点屠宰企业屠宰量1951.7万头,同比增长29.3%。2月第3周,全国猪肉价格为每公斤51.08元,同比下降13.6%。

2020年

我国肉羊产业发展概况

未来发展趋势及建议

——————————————

1 2020年我国肉羊产业发展概况

受新冠肺炎疫情影响,2020年我国肉羊产业各环节生产经营主体扩大再生产的积极性受挫。但由于居民消费转型,牛羊肉的需求不断增加,加之受非洲猪瘟影响生猪产能尚未完全恢复,羊肉替代需求较为旺盛,且国家陆续出台一系列保障和促进畜牧业产业发展,2020年5月之后肉羊企业基本复工复产,下半年生产步伐持续加快,全年肉羊产业发展整体趋好。

1.1 羊肉价格继续保持高位运行,波动相对稳定

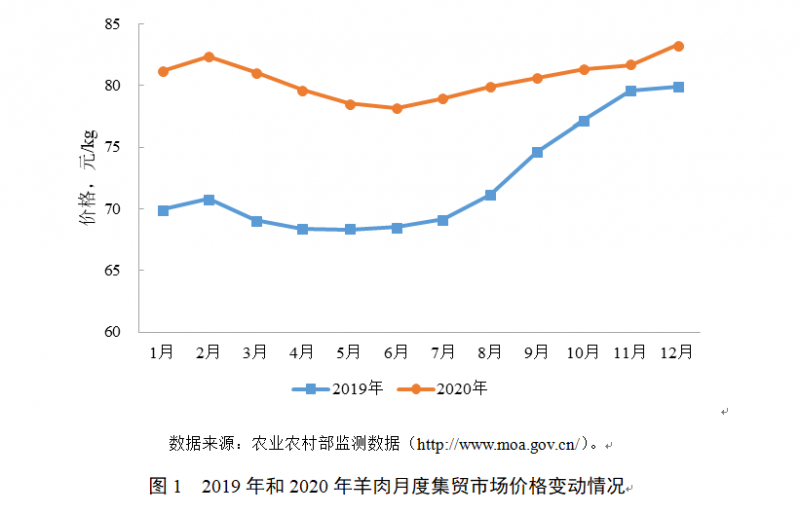

根据农业农村部监测数据,2020年全国羊肉集贸市场月度平均价格(以下简称羊肉价格)继续保持高位运行,显著高于2019年同期水平,上半年各月同比增长保持在14%以上,下半年差距逐渐缩小。1—12月,羊肉价格从81.2元/kg增长至83.3元/kg,涨幅为2.6%,主要经历了三阶段“N”型波动:①1—2月,从81.2元/kg上升至82.3元/kg,增长1.4%;②2—6月,从82.3元/kg下滑至78.2元/kg,下降5.0%;③6—12月,从78.2元/kg上升至83.3元/kg,增长6.5%(图1)。

1.2 羊肉产能继续提高,但增速减缓

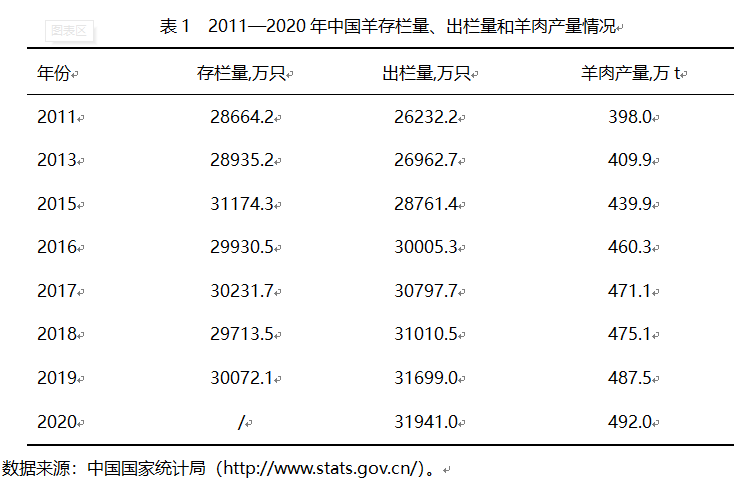

从出栏量看,2011—2020年,我国羊出栏从26 232.2万只上升至31 941.0万只,增长21.8%,年均增长率为2.2%。其中,近5年增速有所减缓,年均增长率为1.6%;2020年,受疫情影响,我国肉羊集中出栏期延长,出栏数量仅比2019年增长0.8%。根据农业农村部监测数据,2020年第4季度出栏量增量最大,累计出栏量呈1—5月上升、6—12月下降的态势;1—12月,我国累计新生羔羊、出售羔羊和出售架子羊数量同比均呈下降趋势。从存栏量看,2011—2019年,我国羊存栏量呈先增后减再逐渐恢复的态势,总体从28 664.2万只增长到30 072.1万只,增长4.9%,年均增长率为0.6%。其中,2015年达到存栏量峰值31174.3万只。从出栏率看,2011—2020年羊只出栏率总体呈上升态势,从0.9增长到1.1。其中,从2017年开始突破1,说明我国肉羊产能不断提高。从羊肉产量看,2011—2020年,我国羊肉产量整体呈增长态势,增长了20.1%,年均增长率为2.1%。其中,近5年增速变缓,年均增长率为1.3%;2020年,羊肉产量增速有所下降,仅比2019年增长1.0%(表1)。

1.3 羊肉进口量下降明显

自加入世界贸易组织以来,我国进口羊肉总量持续增长,2014年进口增长趋势发生转折。2014年,受国内突发小反刍疫情影响,活羊流动受限、销售受阻,消费者消费信心下降、需求骤减,活羊及羊产品价格下降,国内外价差进一步压缩,进口羊肉比较优势下降。2015年和2016年我国羊肉进口量连续2年下降,2016年进口量为22.0万t,较2014年下降22.2%。2017年,由于羊源短缺、羊肉供给减少,国内羊价逐渐回升,羊肉进口也逐渐回温,到2019年羊肉进口量达到峰值39.2万t,2017—2019年年均增长率高达21.3%。2020年,受新冠肺炎疫情影响,羊肉进口量再一次下降。根据海关总署发布的数据,2020年我国羊肉进口36.5万t,同比下降7.0%,降幅较大。考虑到我国进口来源过于集中(澳大利亚和新西兰进口量总和占总进口量的95%以上),未来应拓宽进口渠道,降低风险。

1.4 羊肉消费先降后稳步恢复

近年来随着居民肉类消费结构不断转型升级,羊肉消费需求持续增长。2011—2019年,我国居民人均户内羊肉消费量总体呈先增后减的趋势,从1.1 kg/人增长至1.2 kg/人,增长18.3%,年均增幅为2.1%。其中,自2017年下半年羊肉价格回升后羊肉消费量开始下降,年均降幅为6.0%。根据居民人均户内羊肉消费量和人口数据,估算得出2011—2019年全国居民户内羊肉消费总量从141.9万t增长到173.9万t,共增长22.6%,年均增长率为2.6%。其中,2017年户内消费总量整体有所下降,年均降幅为5.7%。同时近年来随着居民生活方式的转变,在家储备食物的数量不断下降,且火锅等餐饮方式涌现,羊肉户外消费不断增加。2011—2019年我国羊肉表观消费量①从405.5万t增长到526.6万t,增幅为29.9%,年均增长率为2.9%。受新冠肺炎疫情影响,全国餐饮消费下降明显。根据国家统计局数据,2020年全国餐饮收入比2019年下降16.6%,其中,10月增速年内首次转正,到第4季度餐饮收入同比增长0.2%,季度餐饮市场规模恢复至上年同期水平。2020年年初羊肉消费一度萎靡,尤其是羊肉户外消费下降明显。随着国内疫情逐渐得到控制,市场、超市和各类餐饮企业相继恢复营业,居民外出餐饮消费基本恢复,且随着秋冬天气转凉,羊肉季节性消费继续增加。(注:①表观消费量=国内产量+进口量-进口量。)

1.5 羊肉出口进一步下降

我国虽是羊肉生产大国和消费大国,但自给能力不足,鲜少出口,且出口品类比较局限,以山羊肉为主,出口市场也主要针对亚洲,包括中国香港和中国澳门。2001—2006年,我国羊肉出口整体呈上升趋势,随后开始下降,尽管2010年有小幅回升,但之后整体仍保持较为明显的下降趋势。2011—2019年,我国羊肉出口从8 118.0 t下降到1 954.3 t,下降75.9%,年均降幅为16.3%。2019年我国羊肉有一定比例出口到阿拉伯、约旦和越南等国,而2020年上半年主要出口到中国香港和中国澳门,极少量出口到阿拉伯,预计2020年羊肉出口继续下降。